まだ一般的には大きな話題になっていませんが、来年令和4年1月1日から施工される電子帳簿保存法で、次の「電子取引」を行っている場合、その取引の請求書や領収書などの取引情報の紙保存は(税法上の保存書類として)原則認められず (*1)、電子保存することが義務化されました。電子帳簿保存法と言えばその申請をした事業者だけが対象になるような印象ですが、その中の「電子取引」関係は密かに?義務化されています。

私が考える実務的な結論としては、(予算を抑える方法として)以下の対策が現実的と考えます。

- 電子取引情報(領収証や請求書等のファイル)を受領するケースしかない場合は、“訂正削除の防止に関する事務処理規程”を作成する。

- 保存する際のファイル名は「取引年月日その他の日付」を先頭に、「取引金額」、「取引先」を含んだファイル名で保存する。

- 電子取引情報を発行するケースもある場合は、タイムスタンプを導入する。

- 税務調査の際に、経理責任者がその元データの所在が容易に見当つかないほど扱うデータ量が多い場合は、会計ソフトとExcel等で作ったファイル管理簿を利用して検索要件を満たす。

それでは、当件の背景について掘り下げていきます。

「電子取引」とは

まず、対象となる電子取引について。その例として次のものが挙げられています。

⑴ 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

⑵ インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

⑶ 電子請求書や電子領収書の授受に係るクラウドサービスを利用

⑷ クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

⑸ 特定の取引に係るEDIシステムを利用

⑹ ペーパレス化されたFAX機能を持つ複合機を利用

⑺ 請求書や領収書等のデータをDVD等の記録媒体を介して受領

国税庁「電子帳簿保存法一問一答【電子取引関係】」より

この中で一番影響が大きいと思われるのは(2)で、例えば、Amazonやモノタロウなどでのネット購入もこれに該当します。また、見積書や注文書のやり取りをスキャン機能やファイル保存機能を持つFAXで行っている場合は(6)に該当すると思います。 その他、取引情報を紙以外のもので受領・発行している場合は該当していると思います。

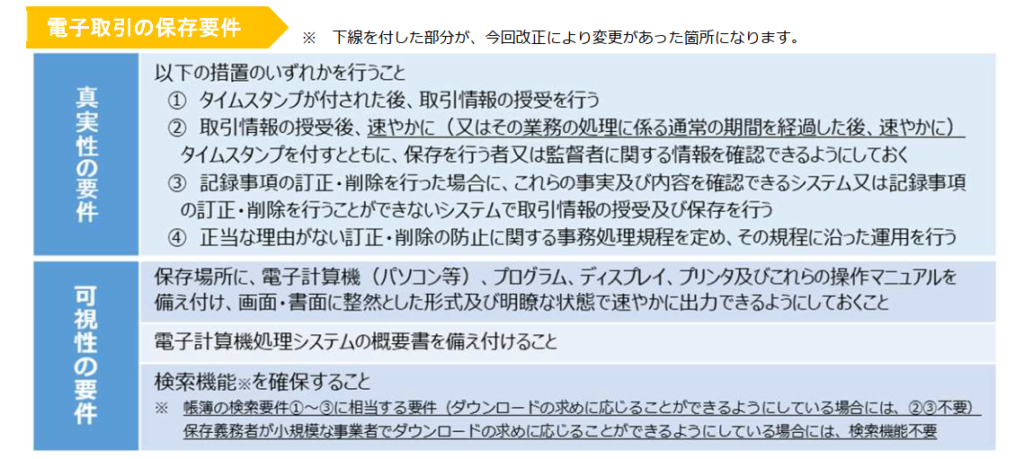

「電子取引の保存要件」の2大要件

電子取引に該当さうる取引をされていた場合、次の保存要件に対応する必要があります。

国税庁「電子帳簿保存法が改正されました」より

「真実性の要件」については①~④のいずれかに該当するればOK。

「可視性の要件」については3つの要件すべてに当てはまる必要がありますが、特に注意しなければならないのは「検索機能を確保すること」の項目です。 以下これらを実務的に検討します。

「真実性の要件」を満たすには

まず「真実性の要件」の「① タイムスタンプが付された後の授受」は、取引相手がタイムスタンプを付した領収証等発行してくれれば一番良いですが、全ての取引先が導入するには時間を要すると思われるので、対策としては不十分になります。

なお、少し話が変わりますが、逆に自社が請求書を電子発行する立場で、その方法が電子帳簿保存法に対応していない場合は、取引のマナーとして、自社でタイムスタンプを付した請求書を発行するか、電子帳簿保存法に対応した請求書を発行できるサービスを利用するケースが出てくる可能性あります。

話を戻して、次に②の自社でタイムスタンプを付す方法と③の記録事項(≒電子ファイル)の訂正・削除の履歴管理ができるもしくは一切訂正・削除ができないシステムですが、自前で行う場合は、こちらはソフト購入やサービス利用が必要になります(*3)。

ちなみに、そもそも「タイムスタンプ」とは何?についてですが、簡単に言えばその書類の改ざんを防止するために、その電子データがその日に確かに存在しその後変更されていないことを証明するデータを、基となる電子データ(例えば、PDFの請求書ファイル等)に埋め込む技術です。

②のタイムスタンプ機能や③の記録事項の訂正・削除の履歴管理等機能を持つソフトで、国の要件を満たしたソフトには認証を受けたソフト等には認証マークが付されています(*2)。

マーク例:

しかし、認定マークを付したソフト等であっても、そのソフト等で対応できるのは電子取引全体の一部で、全部を網羅するには複数のソフト等を利用する必要が出てくるケースがあります。例えば、自社がそのソフト等を使って発行する請求書等にはタイムスタンプを付すことができるけど、Excel等で自前で作成する請求書には別途タイプスタン付与が必要になるケースが考えられます。また、ネット購入した際の領収書等の保存にいちいちタイムススタンプを押すには手間も経費も掛かるので、(保存要件の③に該当する)記録事項の訂正・削除が記録されるファイル保存サービスを別途利用する。などのケースも考えられます。

なお、参考までですが、自前でPDFに単純にタイムスタンプを付そうとすると、PC1台あたり、次の準備と予算(概ね月1万円程度)が必要になります。

- Adobe Acrobat Pro の購入(15,000円/年程度)

- アマノタイムスタンプサービス3161 の利用(初期6,000円+月額8,500円~)

https://www.e-timing.ne.jp/price/

意外に費用がかかります。(個人的には、電子申告普及の際にICカードリーダー購入の優遇税制がありましたが、そういった国税の取り組みを期待しています。)同時に、ソフト導入の際の操作習得やインストールなどの手間もかかります。

そこで、おススメするのが「④訂正削除の防止に関する事務処理規程の備付け」です。(これに対応するだけで「真実性の要件」を満たすことになります。)(実は当件諸々で国税局や税務の方も質問したのですが、手間や費用を鑑みて導入が難しい場合の実務対応として当局の方もこちらをおすすめされていました。)

この規定書のサンプルが国税のHPに掲載されています。

- 電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_d.docx - 電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者の例)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_e.docx

3ページにまとめられていて、文章そのものは理解しやすく自社に合わせて編集しやすいと思います。なお、実際に運用するとなると新たな社内ルールをつくることになるので少々お手間がかかるかもしれませんが、社内の情報管理や内部統制的な視点からすればあってもよいものだと思いますので、前向きに取り組むことをおススメします。

「可視性の要件」を満たすには

最後に、「可視性の要件」について。1つ目の要件「保存場所に、電子計算機(パソコン等)、プログラム・・・」の項目と、2つ目の要件「電子計算機処理システムの概要書を備え付けること」は、外部のソフト等を利用している場合にはその操作手順書を、自社の事務処理規定に従って運用している場合はその規定書があれば、概ね問題ないと思います。「可視性の要件」については、3つ目の要件「検索機能※を確保すること」に応えることが肝要です。

因みに、「検索機能」そのものにもさらなる要件があり、それは次の通りです。

- (ア)取引年月日、取引金額、取引先を検索の条件にして検索できること。

- (イ)日付又は金額の範囲指定により検索できること。

- (ウ)二つ以上の任意の記録項目を組み合わせた条件により検索できること。

- (エ)税務局員のダウンロードの求めに応じることができるようにしている場合には、(イ) (ウ)は不要。

- (オ)判定期間に係る基準期間における売上高が1,000万円以下の事業者については全ての索機能の確保の要件が不要。

これらを実務面で考えた場合、最初のポイントは(エ)です。まずは税務調査の際に、税務署職員から質問があった場合に速やかに資料を提出できる程度に経理責任者等が取引データの保存場所を理解可能であれば(ア)の取り組み内容のみでOKということになります。中小企業の多くはこれが可能ではないでしょうか。

(ア)の要件は、取引年月日、取引先、取引金額を含んだファイル名で保存できていれば要件を満たすことになっています。具体的には例えば、

〇2022年10月31日に株式会社国税商事から受領した110,000円の請求書のPDFデータのファイル名の例⇒「20221031_㈱国税商事_110,000.pdf」

〇さらにこれを“取引先別”や“月別”など整理するための任意のフォルダに格納して保存する。

次に、(エ)の要件を満たせない事情がある場合は、(イ)と(ウ)の要件を満たす必要があります。その場合の具体的な選択肢は次の通りです。

①「真実性の要件」も同時に備えるために電子ファイルの変更・削除の履歴管理と、当検索機能を持つファイル保管管理サービスを利用する。

②(既に利用中の)会計ソフトの検索機能を利用する。

なお、この場合の注意点は次の通り。

- 会計ソフトに仕訳入力する際には、取引先毎に仕訳し、摘要欄等には必ず取引先名を入力する。

- 取引先毎に仕訳を作る必要があるので、複数の取引先との取引を合計して一つの仕訳にまとめている場合などは仕訳入力方法の変更が必要がある。

- 請求書を受領して銀行振込した場合は支払時点が取引日になるため, 受領した請求書の日付ではなく、請求書ファイルのファイル名には支払日で日付を付す必要がある。

- 同じく請求書を受領してカード決済した場合はカード決済日とカード引落日で日付の違いがでるので、カード決済日には<費用/未払金>の仕訳、カード引落日には<未払金/預金>の仕訳をする必要がある。

- 請求書を発行する場合は、もし現在、現金主義で仕訳処理している場合は、発生主義の仕訳処理(請求書を発行する時点で<売掛金/売上>の仕訳を計上する)が必要になる。

③Excel等でファイル管理簿を別途作成する。具体的には、Excel等で取引データに係る取引年月日その他の日付、取引金額、取引先の一覧表を作成します。Excelであればそのソート機能を使って(イ)、(ウ)の要件を満たします。国税より「検索簿の作例」としてサンプルが提供されています。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

私のおすすめは、②(既に利用中の)会計ソフトの検索機能を利用する方法ですが、都合が悪い場合は、②と③のExcel等で作るファイル管理簿との併用がよろしいかと思います。ちなみに①はお使いの会計ソフトが付随機能して①の機能を保有している場合は検討の価値があると思います。

以上、電子帳簿保存法の「電子取引関係」のパートとご紹介させていただきました。結論は冒頭に記載してありますので改めてご確認いただけたらと思います。

当法律には上記以外にも、会計ソフト・税務ソフトで生成された電子データの取扱いを定めた「電子計算機を使用して作成する帳簿書類関係」と、その名の通り「スキャナ保存関係」を定めたパートがあるのですが、これらのパートが電子帳簿保存法の条文構成上、冒頭にあり目立つ一方で、その適用は任意であるため、その陰に隠れた「電子取引関係」は義務化されているにも関わらず、あまり注目されていません。しかし、当然この問題に気づいている人は存在していて、税務署・国税局では相当数の問い合わせがあると当局の方から聞いています。

まだ一般認識が低いために、国税側も電子帳簿保存法に則った保存ができていなくても、その適正性を見て、不正の可能性がないなど認めれば、紙の(電子)取引情報でも資料として参考にしてもらえる可能性は十分にあると思いますが、もし税務否認を受けた場合には対抗資料として利用するには弱くなってしまう可能性も十分ありますので、なるべくお早目の対応をおすすめします。

(*1) 電子帳簿保存法に保存要件に満たさない保存であっても、「その申告内容の適正性については、税務調査において納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して確認することとなります。」(国税庁「電子帳簿保存法一問一答 電子取引関係」問42の回答より)と記載があり、一定の考慮がなされる見込みです。

(*2) 公益社団法人日本文書情報マネジメント協会(JIIMA)では市販のソフトウェア等の要件適合性の確認(「認証」)を行っており、そこで承認されたソフトの一覧は、次のリンク先から確認することができます。

国税庁 JIIM承認情報

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

(*3) Amazonやモノタロウなどでのネットショッピングサイト(ECサイト)では、過去の購入履歴を検索できるものもあり、これを③の記録事項の訂正・削除ができないシステムとしてそのまま利用する方法も考えられます。但し、その範囲は当該ECサイトでの取引(購入)に限定されることや、請求書や領収書の保存期間は7年間もしくは10年間求められることから、その期間そのECサイトが過去の購入履歴を表示できる状態を維持している必要があります。当該ECサイトが将来閉鎖する可能性がまったくないわけではないことを考慮するとECサイトの購入履歴を③の目的として利用するのはお勧めしません。